整體能源政策相關議題

當前核能發電的角色

Updated: 102年12月26日

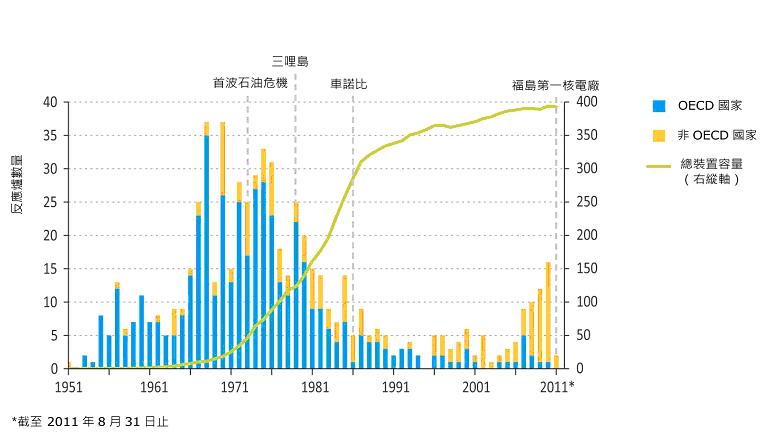

世界發展核電將近60年,首座核能電廠是1954年位於莫斯科附近奧布寧斯克(Obninsk)。從1954年到1965年期間,全球每年平均有7座新核電機組完工商轉,1960年代中期更如雨後春筍般迅速發展。這波趨勢在1968年和1970年到達巔峰,共計37座核電機組動工。1973-74年石油危機發生後,各國設法降低對石油的依賴,進而加速核能發電的成長。然而成本上揚及工程延誤,使核能產業在1970年代中期開始減緩,1979年美國三哩島核子事故激起民眾反核聲浪,加上立法程序窒礙難行,許多建廠計畫因此被迫取消或暫停。而1986年車諾比核子事故,使核能發電前景蒙上陰影,一些國家開始對現有或新的核電廠設限。

資料來源:World Energy Outlook 2011

附圖 世界核能機組興建計畫(1951-2011年)

1990年代,全球核能產業飽受民眾接受度、安全性、工程延宕、部分工程預算低估、以及化石燃料重返低價的趨勢…等各種原因影響,除日本和韓國外只有微幅成長。然而2000年中期後,全球核電產業開始從谷底攀揚。除中國核能產業快速崛起是最主要原因外,功率提升(power uprates,增加機組發電量),以及OECD國家核電廠延役(延長現有核電廠的運轉壽命),也助長了核電成長趨勢。2010年全球有16座新核電機組動工,是1980年代以來最龐大的數量。除了一座核電機組外,其餘皆位於非OECD國家。新興國家為了滿足用電量飆升,並達到能源和環境政策的目標,諸如減緩溫室氣體排放,以及提供安全、多元、平價的電力,核電廠因此再度成為國際間的寵兒。

2012年全球核能淨發電量為2.35兆度,佔比為10.4%,低於以往平均值,原因是日本、德國共58座核電廠停止運轉。2013年中,全球31個國家共有435座可營運核電機組,淨發電容量373GW(百萬瓩),其中75%都在OECD國家。目前全球71座新建核電機組中,OECD國家有6國15座、非OECD國家則有9國56座,最主要發展地區為亞太地區的中國(30座)、印度(6座)、南韓(5座)、美國(4座)與東歐的俄羅斯(10座)等地,如附表。

附表:各國核電關鍵數字

|

可營運 機組 |

淨裝置容量 (GW) |

2012核能淨發 電量(億度) |

2012核電 佔比(%) |

興建中 機組 |

|

| OECD國家 | 326 | 301 | 18,591 | 17% | 15 |

| 美國 | 100 | 99 | 7,693 | 19% | 4 |

| 法國 | 58 | 63 | 4,049 | 75% | 1 |

| 日本 | 50 | 44 | 171 | 2% | 2 |

| 德國 | 9 | 12 | 941 | 16% | 0 |

| 韓國 | 23 | 21 | 1,435 | 30% | 5 |

| 加拿大 | 19 | 14 | 910 | 15% | 0 |

| 英國 | 16 | 9 | 640 | 18% | 0 |

| 其他 | 51 | 39 | 2,752 | 24% | 4 |

| 非OECD國家 | 109 | 72 | 4,920 | 4% | 56 |

| 俄羅斯 | 33 | 24 | 1,656 | 18% | 10 |

| 烏克蘭 | 15 | 13 | 849 | 46% | 2 |

| 中國 | 18 | 14 | 982 | 2% | 30 |

| 印度 | 21 | 5 | 297 | 4% | 6 |

| 其他 | 22 | 16 | 1,136 | 8 | |

| 全球 | 435 | 373 | 23,511 | 10% | 71 |

資料來源:國際原子能總署(IAEA),2013年

福島第一核電廠事故已經引起全球對於未來核電角色的疑問,但這並未改變中國、印度、俄羅斯和韓國等國的政策,這些國家的政策正在推動核電的擴張。在新政策情境下,2035年之前,核電增加的電力產出會超過70%,只比國際能源署民國101年(世界能源趨勢-2010,福島事故之前)的推估值略微減少。

倘若未來核能的成長大幅低於預期,雖然可能為再生能源創造更多的機會(而非確定,如果政府的財務因而惡化,反而會減少對再生能源的補貼),但一定會提高對化石燃料的需求:全球煤炭需求將會增加,增加量等於目前世界第一大煤炭出口國-澳洲燃料煤出口量的2倍;天然氣需求也會增加,增加量相當於世界第一大天然氣出口國-俄羅斯當前天然氣出口量的三分之二。最終結果將對能源價格造成額外的上漲壓力,並引起能源安全的額外負面效應,使得面對氣候變遷的挑戰,更加艱難和更加昂貴。

對國內資源有限,尤其原先規劃高度發展核電的國家,將會產生嚴重的後果。新興經濟體,大多數在亞洲,由於迫切需要滿足增長快速的電力需求,其挑戰難度將會更高。這就不難理解,為什麼我們周邊的國家,仍然繼續積極發展核電的原因。